Tener deudas y un mal historial crediticio puede generar estrés y limitar tus posibilidades financieras. Sin embargo, hay estrategias efectivas para reducir tus deudas y mejorar tu historial crediticio. Implementar un plan de pago, renegociar con acreedores y ajustar tus hábitos financieros son pasos clave. Además, Aprenderás a ¿Cómo reducir deudas y mejorar tu historial crediticio? y entender cómo funcionan los informes crediticios y cómo puedes mejorar tu calificación crediticia es fundamental.

Con disciplina y conocimiento, puedes superar las deudas y construir un historial crediticio sólido, lo que te permitirá acceder a mejores oportunidades financieras en el futuro y disfrutar de una mayor tranquilidad económica.

¿Cómo reducir deudas y mejorar tu historial crediticio en México?

Reducir deudas y mejorar tu historial crediticio es fundamental para tener una buena salud financiera en México. El historial crediticio es una herramienta que los bancos y otras instituciones financieras utilizan para evaluar la capacidad de pago de un individuo.

Un buen historial crediticio puede ayudarte a obtener créditos con tasas de interés más bajas y a tener más opciones financieras. Para lograrlo, es importante entender cómo funciona el historial crediticio y qué pasos puedes tomar para mejorarlo.

Entendiendo tu historial crediticio

En México, el historial crediticio se basa en la información que se reporta a las sociedades de información crediticia, como la Sociedad de Información Crediticia (SIC). Esta información incluye datos sobre tus créditos, pagos y deudas.

Es importante revisar periódicamente tu historial crediticio para asegurarte de que la información sea precisa y actualizada. Puedes solicitar un reporte de crédito gratuito una vez al año a través de las SIC.

¡Este contenido te puede interesar! ¿Qué apps de finanzas personales son más útiles en México?

¿Qué apps de finanzas personales son más útiles en México?Estrategias para reducir deudas

Una de las formas más efectivas de mejorar tu historial crediticio es reducir tus deudas. Puedes empezar por priorizar tus deudas, pagando primero aquellas con las tasas de interés más altas o las que están más cerca de vencer.

También puedes considerar consolidar tus deudas en un solo crédito con una tasa de interés más baja. Además, es importante crear un presupuesto y reducir tus gastos para liberar más dinero para pagar tus deudas.

Mejorando tu historial crediticio a largo plazo

Para mejorar tu historial crediticio a largo plazo, es importante pagar tus deudas a tiempo y mantener un buen nivel de endeudamiento.

También puedes considerar solicitar un crédito de bajo monto y pagararlo de manera puntual para demostrar tu capacidad de pago. Al seguir estas estrategias, puedes mejorar tu historial crediticio y tener más opciones financieras en el futuro.

| Acción | Beneficio |

|---|---|

| Priorizar deudas | Pagar primero las deudas con tasas de interés más altas |

| Consolidar deudas | Reducir la tasa de interés y simplificar pagos |

| Crear un presupuesto | Liberar más dinero para pagar deudas y mejorar la salud financiera |

| Pagar deudas a tiempo | Mejorar el historial crediticio y evitar cargos por mora |

¿Qué debo hacer para mejorar mi historial crediticio?

Para mejorar tu historial crediticio en México, es fundamental entender que este proceso requiere tiempo y disciplina.

El historial crediticio es una herramienta utilizada por las instituciones financieras para evaluar la capacidad de pago de un individuo. Un buen historial crediticio puede facilitar el acceso a créditos y préstamos con mejores condiciones.

¡Este contenido te puede interesar! ¿Cómo evitar comisiones bancarias y gastos innecesarios?

¿Cómo evitar comisiones bancarias y gastos innecesarios?Revisa y corrige errores en tu reporte de crédito

Un paso crucial para mejorar tu historial crediticio es revisar tu reporte de crédito y corregir cualquier error que encuentres.

Los errores en el reporte pueden afectar negativamente tu calificación crediticia. Para hacer esto, puedes solicitar un reporte de crédito a alguna de las sociedades financieras de información crediticia (Sofic) autorizadas en México.

- Obtén una copia de tu reporte de crédito para identificar posibles errores o deudas mal reportadas.

- Verifica que la información personal y las cuentas reportadas sean correctas.

- Si encuentras algún error, presenta una reclamación ante la Sofic correspondiente.

Paga tus deudas a tiempo y reduce tu deuda actual

Pagar tus deudas a tiempo es fundamental para mejorar tu historial crediticio. La puntualidad en los pagos demuestra responsabilidad financiera ante las instituciones crediticias.

Además, reducir tu deuda actual puede ayudar a mejorar tu calificación crediticia, ya que disminuye tu nivel de endeudamiento.

- Establece un calendario de pagos para asegurarte de no retrasarte en tus pagos.

- Prioriza el pago de deudas con altos intereses o aquellas que están cerca de su límite de pago.

- Considera consolidar deudas para simplificar tus pagos y potencialmente reducir los intereses.

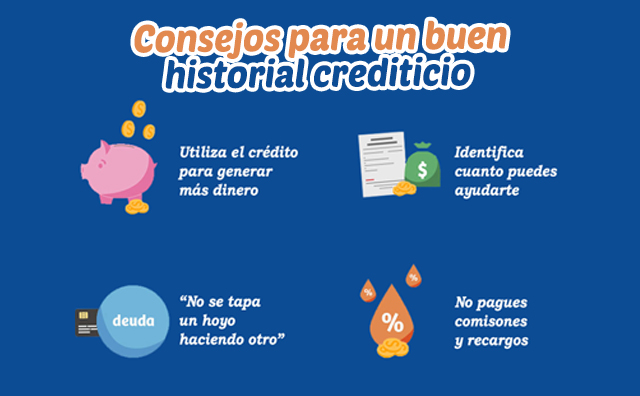

Utiliza el crédito de manera responsable

Usar el crédito de manera responsable es clave para construir un buen historial crediticio. Esto implica hacer un uso moderado del crédito disponible y no sobreendeudarse. Las instituciones financieras valoran a los clientes que demuestran ser capaces de manejar sus créditos de manera efectiva.

- No sobrepases el 30% de tu límite de crédito disponible en tus tarjetas de crédito.

- Evita solicitar múltiples créditos en un corto período, ya que esto puede ser visto como un signo de riesgo.

- Mantén una variedad de créditos (tarjetas de crédito, préstamos personales, etc.) para demostrar tu capacidad de manejo de diferentes tipos de deuda.

¿Cuál es el mejor método para salir de las deudas?

Para salir de las deudas de manera efectiva en México, es crucial implementar un plan de pago disciplinado y sostenible. Esto implica evaluar detalladamente la situación financiera actual, identificar todas las fuentes de ingresos y gastos, y clasificar las deudas según su urgencia y tasa de interés.

¡Este contenido te puede interesar! ¿Qué es la regla 50 30 20 y cómo aplicarla?

¿Qué es la regla 50 30 20 y cómo aplicarla?Priorización de deudas

La priorización de deudas es un paso fundamental para abordar el problema de manera estratégica. Se deben considerar factores como la tasa de interés, el monto total de la deuda y la urgencia de pago.

- Identificar las deudas con las tasas de interés más altas para pagarlas primero, ya que son las que más están costando.

- Considerar las deudas con plazos de pago más cortos o aquellas que tienen consecuencias más graves en caso de no pago, como la deuda hipotecaria.

- Evaluar la posibilidad de consolidar deudas para simplificar el proceso de pago y potencialmente reducir las tasas de interés.

Gestión de gastos y presupuesto

Una gestión adecuada de los gastos y un presupuesto realista son esenciales para generar el flujo de efectivo necesario para pagar las deudas. Esto implica reducir gastos innecesarios y asignar eficientemente los recursos.

- Crear un presupuesto mensual que refleje con precisión los ingresos y gastos.

- Reducir gastos discrecionales y asignar ese dinero al pago de deudas.

- Explorar formas de aumentar los ingresos, como tomar un trabajo adicional o vender artículos no esenciales.

Negociación con acreedores

En algunos casos, puede ser beneficioso negociar directamente con los acreedores para obtener condiciones de pago más favorables. Esto puede incluir la reducción de tasas de interés, la extensión del plazo de pago o incluso un acuerdo de pago parcial.

- Contactar a los acreedores para explicar la situación financiera y expresar la intención de pagar.

- Proponer un plan de pago alternativo que sea realista y sostenible.

- Considerar la ayuda de un profesional financiero o una institución de asesoramiento crediticio para facilitar las negociaciones.

¿Cómo subir 100 puntos de crédito rápido?

Para mejorar tu puntuación de crédito en México de manera rápida y efectiva, es crucial entender cómo funcionan las calificaciones crediticias y qué factores influyen en ellas.

Las calificaciones crediticias en México son calculadas por entidades como Buró de Crédito y Círculo de Crédito, y se basan en tu historial de pagos, la cantidad de crédito disponible y utilizado, y otros factores.

Revisa y ajusta tu historial de pagos

Un historial de pagos positivo es fundamental para tener una buena calificación crediticia. Para mejorar este aspecto, es importante realizar pagos a tiempo y evitar retrasos.

¡Este contenido te puede interesar! ¿Cómo afecta tu perfil de riesgo a tus decisiones financieras?

¿Cómo afecta tu perfil de riesgo a tus decisiones financieras?- Paga tus deudas antes de la fecha límite para evitar cargos adicionales y demostrar responsabilidad crediticia.

- Configura pagos automáticos para asegurarte de nunca perder un pago.

- Revisa tus estados de cuenta regularmente para detectar cualquier error o discrepancia.

Reduce tu deuda y mejora tu índice de utilización de crédito

El índice de utilización de crédito, que es la relación entre el crédito utilizado y el crédito disponible, juega un papel importante en la determinación de tu calificación crediticia. Reducir este índice puede ayudar a mejorar tu puntuación.

- Paga las deudas con intereses más altos primero para reducir la cantidad de intereses que pagas.

- No cierres cuentas de crédito antiguas, ya que esto puede afectar negativamente tu índice de utilización de crédito.

- Considera consolidar deudas para simplificar tus pagos y potencialmente reducir tus tasas de interés.

No solicites demasiado crédito nuevo

Solicitar demasiado crédito en un corto período puede dañar tu calificación crediticia, ya que puede indicar a los prestamistas que estás asumiendo demasiada deuda.

- Evita solicitar múltiples tarjetas de crédito o préstamos en un corto período.

- Investiga y compara opciones de crédito antes de solicitar para asegurarte de que estás obteniendo las mejores condiciones.

- Considera la posibilidad de aumentar tu límite de crédito en lugar de solicitar un nuevo crédito.

¿Cómo puedo borrar mi mal historial crediticio?

En México, tener un mal historial crediticio puede ser un obstáculo para obtener créditos o préstamos. Sin embargo, hay pasos que puedes seguir para mejorar tu situación.

Es importante entender que borrar completamente tu historial crediticio no es posible, pero puedes trabajar para mejorar tu calificación crediticia con el tiempo.

Revisa y corrige errores en tu reporte de crédito

Revisar tu reporte de crédito es el primer paso para identificar cualquier error o información negativa que pueda estar afectando tu calificación.

En México, las sociedades de información crediticia (SIC) como Buró de Crédito y Círculo de Crédito, proporcionan reportes de crédito a los consumidores. Al revisar tu reporte, puedes detectar errores como pagos incorrectos o cuentas que no te pertenecen.

¡Este contenido te puede interesar! ¿Qué errores comunes debes evitar en tus finanzas personales?

¿Qué errores comunes debes evitar en tus finanzas personales?- Obtén una copia de tu reporte de crédito de las principales SIC.

- Revisa cuidadosamente cada sección para detectar errores o información desactualizada.

- Presenta una reclamación o queja ante la SIC si encuentras algún error.

Paga tus deudas pendientes para mejorar tu historial

Pagar tus deudas pendientes es crucial para mejorar tu historial crediticio. Las deudas pendientes o retrasos en los pagos son factores que negativamente afectan tu calificación. Al liquidar estas deudas, demuestras responsabilidad financiera y comienzas a mejorar tu historial.

- Prioriza las deudas con los intereses más altos o las que están más cerca de vencer.

- Considera la posibilidad de consolidar tus deudas en un solo préstamo con una tasa de interés más baja.

- Haz un plan de pagos realista y mantenlo.

Establece un buen comportamiento crediticio a futuro

Establecer un buen comportamiento crediticio a futuro es clave para mantener un historial crediticio saludable. Esto implica realizar pagos a tiempo, mantener saldos bajos en tus tarjetas de crédito y no solicitar demasiados créditos en un corto período.

- Realiza pagos puntuales de tus deudas y facturas.

- Mantén tus saldos de tarjetas de crédito por debajo del 30% de tu límite de crédito.

- No solicites créditos innecesarios, ya que cada solicitud puede afectar negativamente tu calificación.

Preguntas frecuentes

¿Qué pasos puedo seguir para reducir mis deudas en México?

Para reducir tus deudas en México, comienza por hacer un inventario de todas tus deudas, incluyendo tarjetas de crédito, préstamos personales y otros compromisos financieros. Luego, prioriza las deudas con los intereses más altos y crea un plan de pago.

Considera consolidar tus deudas en un solo préstamo con un interés más bajo. También es importante reducir gastos y aumentar tus ingresos para destinar más dinero al pago de deudas.

¿Cómo puedo mejorar mi historial crediticio en México?

Mejorar tu historial crediticio en México requiere tiempo y disciplina. Comienza por pagar tus deudas a tiempo y en su totalidad. Asegúrate de que tus datos crediticios sean reportados correctamente a las sociedades de información crediticia.

Evita solicitar demasiados créditos en un corto período y mantén tus niveles de endeudamiento bajos. Un buen historial crediticio te permitirá acceder a mejores tasas de interés y condiciones crediticias más favorables.

¡Este contenido te puede interesar! Mejora tu historial crediticio con hábitos responsables

Mejora tu historial crediticio con hábitos responsables¿Qué es el Buró de Crédito y cómo afecta mi historial crediticio en México?

El Buró de Crédito es una sociedad de información crediticia que recopila y analiza información sobre el comportamiento crediticio de los consumidores en México. Tu historial crediticio en el Buró de Crédito es crucial para determinar tu solvencia y capacidad para obtener créditos.

Un buen historial en el Buró de Crédito te da acceso a mejores condiciones crediticias, mientras que un mal historial puede limitar tus opciones y aumentar las tasas de interés.

¿Cómo puedo evitar caer en problemas de sobreendeudamiento en México?

Para evitar el sobreendeudamiento en México, es fundamental tener un presupuesto claro y realista. No te dejes llevar por promociones y ofertas de crédito atractivas sin considerar tus capacidades de pago.

Asegúrate de entender completamente los términos y condiciones de cualquier crédito antes de comprometerte. Mantén un registro de tus gastos y deudas, y ajusta tus hábitos financieros según sea necesario para mantener un equilibrio saludable.